Uproszczona ewidencja przychodów i kosztów (UEPiK) to alternatywa do ksiąg rachunkowych. Mogą ją wybrać organizacje, które spełniają warunki określone w (art. 10a ustawy o działalności pożytku publicznego i o wolontariacie).

Czy uproszczona księgowość to Księga Przychodów i Rozchodów?

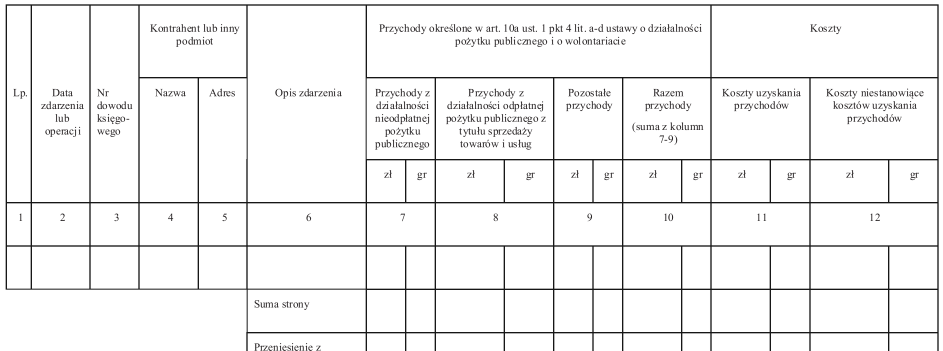

Na pierwszy rzut oka UEPiK przypomina Księgę Przychodów i Rozchodów (KPiR), ale nią nie jest. KPiR jest przeznaczona dla osób fizycznych, które prowadzą jednoosobową działalność gospodarczą.

Wzór ewidencji księgowej prowadzonej w formie UEPiK określił Minister Finansów w rozporządzeniu z dnia 22 października 2018 r. o uproszczonej ewidencji przychodów i kosztów).

Czy prowadzenie działalności gospodarczej wyklucza uproszczoną księgowość?

Tak. Jednym z warunków wyboru tej formy prowadzenia księgowości jest to, że nie prowadzi się działalności gospodarczej.

Jakie przywileje daje prowadzenie uproszczonej rachunkowości?

Nie trzeba sporządzać rocznego sprawozdania finansowego.

Składa się tylko deklarację CIT-8.

Kto podejmuje decyzję w sprawie prowadzenia uproszczonej rachunkowości?

Decyzję w sprawie prowadzenia uproszczonej ewidencji przychodów i kosztów podejmie organ zatwierdzający w rozumieniu przepisów o rachunkowości. W przypadku stowarzyszenia jest to zwykle walne zebranie członków.

Jak zgłosić decyzję o wyborze uproszczonej księgowości?

Decyzję o wyborze prowadzenia uproszczonej ewidencji przychodów i kosztów organizacja składa do urzędu skarbowego do końca pierwszego miesiąca roku podatkowego, w którym rozpoczyna prowadzenie ewidencji księgowej.

Decyzję o wyborze prowadzenia uproszczonej ewidencji przychodów i kosztów organizacja składa do urzędu skarbowego do końca pierwszego miesiąca roku podatkowego, w którym rozpoczyna prowadzenie ewidencji księgowej.

Czy decyzję o wyborze uproszczonej księgowości można wysłać 31 stycznia pocztą zachowując termin?

Tak. Reguluje to art. 12 § 6 pkt 2 ordynacji podatkowej. Warunkiem jest nadane listu w placówkach Poczty Polskiej. Wtedy decyduje data stempla pocztowego.

Jeżeli powiadomienie zostanie wysłane kurierem lub przez innego operatora pocztowego i dotrze po tym dniu, to termin nie zostanie dotrzymany.

Czy w każdym roku trzeba wysyłać takie powiadomienie?

Nie. Raz wysłane powiadomienie ważne jest do odwołania tej decyzji.